Inflatie en MijnGeldzaken, hoe zit dat?

Je hoort er veel over en misschien merk je het zelf ook wel in het dagelijks leven, stijgende prijzen door een hoge inflatie. De oorlog in Oekraïne ligt hieraan ten grondslag. Deze hoge inflatie wordt namelijk veroorzaakt door de stijging van de brandstofprijzen, dat vervolgens ook andere goederen in prijs doet stijgen. Omdat het bijvoorbeeld duurder wordt om goederen van A naar B te brengen.

Wat is inflatie ook alweer?

Inflatie is het in waarde afnemen van geld. Koop je nu voor 2,50 euro een heel brood, dan koop je bij inflatie van 7% over 10 jaar voor diezelfde 2,50 euro nog maar een half brood.

Standaard werkwijze MijnGeldzaken

In MijnGeldzaken.nl voeren we geen wijzigingen door met betrekking tot de verwachting ten aanzien van de inflatie. We gaan ervan uit dat jouw inkomsten en de waarde van jouw vermogen meestijgen met de te verwachten stijging van de uitgaven door inflatie. Dit geldt dus ook voor jouw inkomen tijdens je pensioen. Bij het invoeren van het rendement op je vermogen in MijnGeldzaken, dien je het gemaakte rendement op je spaartegoeden dus te compenseren met de gemiddeld te verwachten inflatie. De gemiddelde inflatie lag de afgelopen 20 jaar rond de 2%.

Een voorbeeld

Verwacht je gemiddeld 5% rendement op je spaar- en beleggingstegoeden te halen, dan kun je het beste een rendement van 3% opvoeren (5% rendement – 2% inflatie). Ook de waardestijging van jouw huis kun je op deze wijze verwerken. Verwacht je dat jouw huis gemiddeld meestijgt met de inflatie? Dan hoef je niets te doen.

Verwacht je dat de waarde van jouw huis harder stijgt dan de inflatie? Dan kun je bij ‘Mijn Bezittingen’ een waardestijging opvoeren van jouw huis. Compenseer dit percentage dan wel met de gemiddeld verwachte inflatie. De haalbaarheid van jouw plan wordt op deze wijze juist berekend.

Stijgt je inkomen harder dan de inflatie, dan kun je een verwacht nieuw salaris invoeren. Het is dan wel wenselijk om het deel van de verhoging dat verband houdt met de inflatie daarvan af te trekken.

Wat als je verwacht dat je bezit in waarde stijgt?

Heb je goederen die naar jouw verwachting in waarde gaan stijgen? Bijvoorbeeld kunst of je huis, dan kun je op het kaartje van jouw bezit deze verwachte stijging (of daling) wel toevoegen. Compenseer dit dan ook met je verwachting ten aanzien van de inflatie.

Tip: Reken jezelf niet rijk. Maak een plan liever conservatief, dan valt het daarna meestal mee.

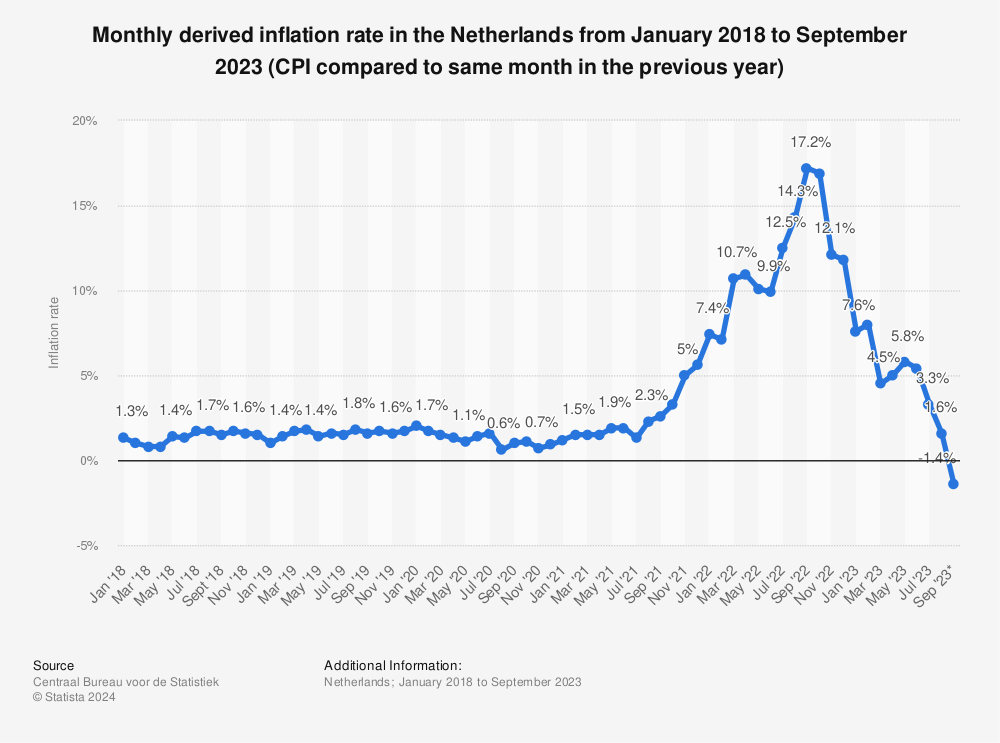

Mega inflatie verwerken in jouw plan

Er is nu tijdelijk sprake van een mega inflatie met een hoogte van 6% – 8%. Hoe verwerk je dat in jouw plan? Het is goed om te beseffen dat de afgelopen jaren de inflatie lager was dan 2%. Dit percentage was zo laag dat er zelfs gesproken werd over de kans op deflatie. Het kan dus goed zijn dat we op lange termijn gemiddeld gewoon op 2% blijven. Naar onze mening hoef je dit dus nog niet in jouw plan te verwerken. Wil je in jouw plannen toch het korttermijneffect van een hogere inflatie opnemen, dan kun je het beste het volgende doen:

- Ga naar Mijn Planning / Mijn Bezittingen

- Ga naar Uitgaven en bewerk het kaartje Levensonderhoud

- Kies voor de uitgebreide weergave

- Kies ‘Wijziging toevoegen’

Nu ga je de inflatie toevoegen die jij voor een bepaalde periode verwacht. Het is belangrijk dat je alleen het percentage aangeeft dat de inflatie hoger is dan de gemiddelde inflatie zoals hierboven genoemd. Je verwacht bijvoorbeeld tot en met 2024 een inflatie van 5%, dan zal de inflatie 3% hoger zal zijn dan gemiddeld.

- Selecteer wijziging percentage

- Kies jaarlijks en voer als periode in de einddatum 31-12-2025

- Geef percentage 3% op. Controleer deze invoer goed! Een foute invoer kan de berekening onmogelijk maken.

- Sla nu de wijziging op en daarna het levensonderhoudkaartje

- Bij ‘Mijn Planning’ in detail zie je nu het effect van deze verhoogde uitgaven aan levensonderhoud door inflatie op je planning